2024年3月19日,金蝶集團(tuán)董事會(huì)主席兼CEO徐少春表示,“偉大的公司總是孕育在大變局之中。”

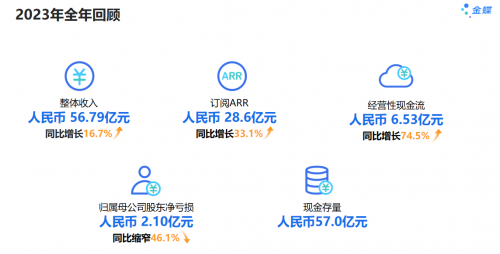

2023年度財(cái)報(bào)顯示,金蝶國際錄得收入約人民幣56.79億元,同比增長約16.7%;集團(tuán)持續(xù)推進(jìn)云訂閱服務(wù)模式轉(zhuǎn)型,云服務(wù)業(yè)務(wù)實(shí)現(xiàn)收入同比增長21.3%,占集團(tuán)收入約79.3%;金蝶云訂閱服務(wù)年經(jīng)常性收入(ARR)約為人民幣28.6億元,同比增長33.1%;集團(tuán)權(quán)益持有人當(dāng)期應(yīng)占虧損約為人民幣2.1億元,同比大幅減少46.1%。

金蝶云·蒼穹和金蝶云·星瀚合計(jì)錄得云服務(wù)收入約人民幣9.81億元,同比增長約40.9%;蒼穹和星瀚云訂閱ARR同比增長約48.7%,凈金額續(xù)費(fèi)率為105.3%。期內(nèi)簽約客戶1,458家,其中新簽客戶647家,包括中國中化、中國建材、東風(fēng)汽車、通威股份、中油國際、石家莊四藥、福耀玻璃、梅賽德斯-奔馳中國、洪通燃?xì)獾戎髽I(yè)。

金蝶國際經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流凈額約人民幣6.53億元,同比增長74.5%,這表明其財(cái)務(wù)狀況良好,而在2024年度,其現(xiàn)金流凈額有望持續(xù)增長。

2024年—2026年金蝶國際(268.HK)的核心戰(zhàn)略就是推動(dòng)訂閱優(yōu)先、AI優(yōu)先的戰(zhàn)略,在公司整體營收的基礎(chǔ)上,金蝶國際有望維持15%—20%的復(fù)合增長,在訂閱業(yè)務(wù)的角度,訂閱ARR未來三年實(shí)現(xiàn)30%的復(fù)合增長。

在新增長的大棋局中,AI是重要一環(huán),金蝶國際管理層明確表示:金蝶的AI優(yōu)先,是包括需求滿足、技術(shù)投入、人才招聘等的全方位優(yōu)先。

行:拆解NiOS™智慧能源管理系統(tǒng)的技術(shù)閉環(huán)")

力再獲印證,環(huán)保科技板材領(lǐng)導(dǎo)品牌千年舟“爆款”頻出表現(xiàn)亮眼")

”送愛心入戶走訪暖人心")

操培訓(xùn)")

評(píng)論前必須登錄!

注冊